所有者权益变动表的填列方法:“上年金额”栏内各项数字,应根据上年度所有者权益变动表“本年金额”栏内所列数字填列。所有者权益变动表“...

以前年度损益调整在会计实务中以前年度损益调整是指“以前年度损益调整”会计科目。它不属于损益类科目,也不属于权益类科目,而是属于过渡...

中国外运00598HK发布公告公司2022年半年度利润分配方案每股派发现金红利人民币010元含税A股暂定现金红利发放日2022年11月18日截至2022年8月25

不影响。计提盈余公积是盈余公积增加,未分配利润减少,盈余公积和未分配利润都是所有者权益项目,所以这属于所有者权益内部变动,不影响所有

在2022年初级会计考试结束后,很多考生在密锣紧鼓开展2023年初会考试预习工作,下面会计网给大家出几道《初级会计实务》历年真题,看看对知识

利润分配属于所有者权益类科目。利润分配是用来核算企业净利润的分配或亏损的弥补情况以及历年净利润分配(或亏损弥补)后的结存余额。利润分

本年利润借方发生额代表费用结转的金额,本年利润贷方发生额代表收入结转的金额。本年利润期末余额贷方代表实现的利润,本年利润期末余额借方

本年利润不是净利润,本年的利润的数额和净利润是一样的,但概念是不同的,净利润是企业的净利润纳税后,利润分配是基于净利润,而今年的利润

损益类科目包括收入类和费用类两种,两类具体的借贷方向是不同的。其中收入类科目,借方登记减少额,贷方登记增加额;费用类科目则借方登记增

所有者权益计算公式有:1、所有者权益=实收资本(或股本)+资本公积+留存收益;2、所有者权益=资产-负债。所谓所有者权益就是指企业资产扣除负

以前年度损益调整借方表示调整减少以前年度利润或增加以前年度亏损,由于以前年度损益调整增加的所得税费用;贷方表示调整增加以前年度的利润

利润分配指企业在一定时期内对所实现的利润总额,以及从联营单位分得的利润,按规定在国家与企业、企业与企业之间的分配;未分配利润是企业未

提取盈余公积用净利润,并非可供分配利润。盈余公积由企业的会计于每年年末从净利润中进行提取,盈余公积是企业按照有关规定从净利润中提取的

盈余公积从企业的净利润中提取,且在每年末由企业会计进行提取。盈余公积是从公司盈余中提取出来作为公积金的资金,可以将其分为法定盈余公积

提取法定盈余公积的账务处理,会计人员一般通过利润分配、盈余公积等科目进行处理,具体的会计分录该怎么做?

企业实现的净利润通过提取盈余公积 弥补企业亏损以及向投资者分配利润之后留存下来的企业历年结存的利润就是未分配利润,对于未分配利润该如何

会计账簿每年需更换一次,本年利润也需要在年末进行结转,那么结转本年利润的会计分录要怎么做?

企业在日常生产经营过程中,需要对缴纳的税费进行汇算清缴,一般可以通过以前年度损益调整科目,利润分配科目进行处理,具体的会计分录是什么

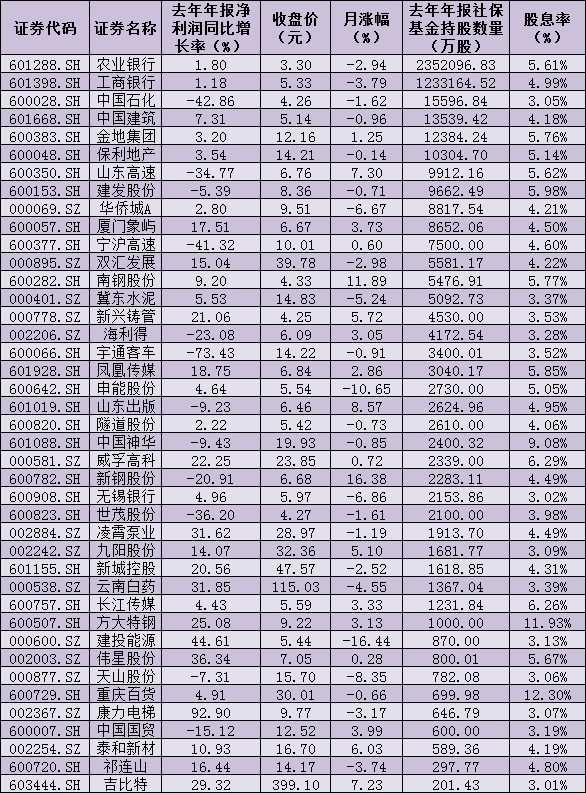

截至4月5日,1243家A股上市公司披露了2021年年报。数据显示,这些公司里近九成实现营业收入同比增长,逾七成公司实现净利润同比增长。947家上

企业的财务活动是企业的资金活动。企业的资金流动反映了相关人员之间的经济利益关系的变化,表达了人们的愿望和时间的努力状况。那么企业的财

以前年度损益调整科目核算的是企业本年度发生的调整以前年度损益的事项以及本年度发现的重要前期差错更正涉及调整以前年度损益的事项,针对以

A股多家公司近日推出大比例分红预案,引发市场关注。仅在2月27日和28日披露利润分配预案的公司就有12家,其中一家公司公告称,拟每10股派发现

2022年初级会计职称备考工作已如火如荼在开展,在进入到最后强化冲刺阶段,考生们基本以做题训练为主,下面会计网出几道单选训练题给大家,看

在年报披露期,高分红绩优股无疑成为各方关注的焦点。业内人士普遍认为,从历史经验看,在大盘弱势震荡、风险偏好低迷期间,高股息品种凭借

营业执照公示信息

营业执照公示信息